Китай призвал свои банки перестать спонсировать Америку, казначейские облигации которой ускоряют падение на фоне рекомендаций Пекина сократить вложения в трежерис из-за волатильности рынка

Казначейские облигации США продолжили падение после того, как китайские регуляторы посоветовали финансовым учреждениям страны сократить свои вложения в гособлигации США из-за опасений волатильности рынка. Это произошло на фоне роста доходности американских ценных бумаг.

Доходность эталонных гособлигаций США выросла на четыре базисных пункта и достигла 4,25%. В Лондоне доходность увеличилась на два базисных пункта до 4,22%, а доходность 30-летних облигаций выросла на три базисных пункта до 4,88%. Индекс Bloomberg Dollar Spot Index снизился на 0,2%.

источник: avatars.dzeninfra.ru

источник: avatars.dzeninfra.ru

Источники сообщили, что китайские чиновники призвали банки ограничить покупку гособлигаций США и сократить свои позиции, если доля таких инвестиций высока. Конкретных целевых показателей и сроков чиновники не назвали, и это указание не касается гособлигаций Китая.

Хотя это было сделано с целью диверсификации рисков, такой шаг может усилить глобальную тенденцию, наблюдаемую в последнее время. Страны, такие как Индия и Бразилия, снижают свою долю в крупнейшем в мире рынке облигаций на фоне роста сомнений в привлекательности американских активов. Геополитические риски, включая угрозы президента США Дональда Трампа в адрес Гренландии, усилили беспокойство и побудили к поиску альтернативных активов, таких как золото.

Гарет Берри, стратег Macquarie Group Ltd, отметил, что это последнее свидетельство формирования закономерности и признак того, что ожидания долгосрочного структурного оттока средств из доллара не являются просто миражом.

Кэтлин Брукс, директор по исследованиям в компании XTB, отметила, что первоначальные продажи были ограниченными. Она предупредила, что если Китай начнет масштабную программу распродажи своих гособлигаций США, это вызовет резкий рост доходности на американском и мировом рынках, что приведет к серьезным потрясениям в мировой экономике.

источник: avatars.dzeninfra.ru

источник: avatars.dzeninfra.ru

Рынок облигаций считает, что Китай не будет предпринимать таких действий или сделает это медленно и постепенно, что объясняет стабильность доходности.

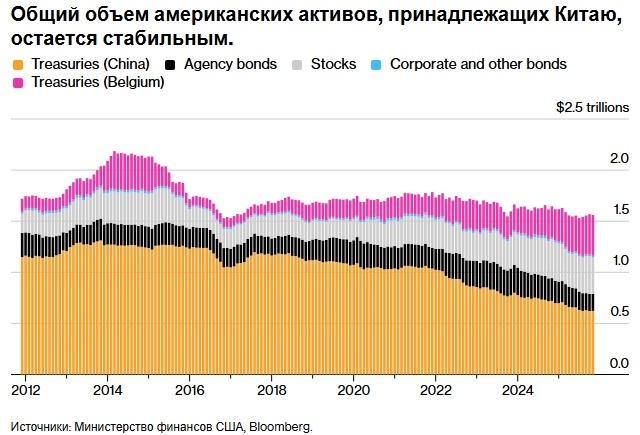

По официальным данным США, объем казначейских облигаций, принадлежащих инвесторам из Китая, сократился вдвое и достиг 682,6 млрд долларов, что является самым низким уровнем с 2008 года. Это снижение произошло по сравнению с пиком в 1,32 трлн долларов, зафиксированным в конце 2013 года. В то же время в Бельгии, где активы обычно включают китайские депозитарные счета, объем владения гособлигациями США увеличился в четыре раза с конца 2017 года и достиг 481 млрд долларов.

Общий объем непогашенных инвестиций Китая в американские ценные бумаги, включая облигации и акции американских агентств, оставался относительно стабильным с конца 2023 года. Китай является третьим по величине иностранным держателем гособлигаций США после Японии и Великобритании.

Мартин Уэттон, руководитель отдела стратегии финансовых рынков в Westpac Banking Corp, заявил, что значительная часть долга находится в руках китайских государственных учреждений, которые, вероятно, имеют довольно короткий срок погашения по соображениям ликвидности. Он добавил, что это означает, что объем казначейских облигаций, доступный для банков, невелик, и Китай не создает ажиотаж на рынке гособлигаций на ежемесячных аукционах.

источник: avatars.dzeninfra.ru

источник: avatars.dzeninfra.ru

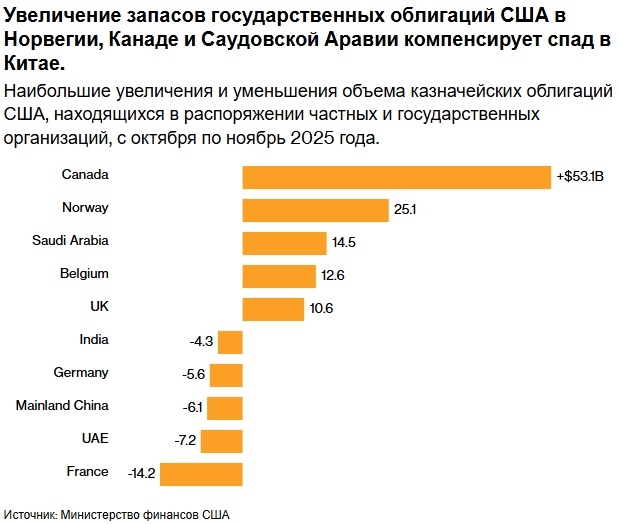

Согласно данным Министерства финансов США, в ноябре объем зарубежных инвестиций в гособлигации США достиг рекордного уровня. Увеличение запасов в Норвегии, Канаде и Саудовской Аравии компенсировало очередное месячное снижение общего объема инвестиций в Китае.

Казначейские облигации США показали более высокую доходность по сравнению с аналогичными инструментами благодаря высоким процентным ставкам. За последние 12 месяцев эти ценные бумаги выросли на 5,3%, уступая только Сингапуру и Израилю среди крупнейших развитых рынков суверенного долга.

Месяц назад Трамп предостерег европейские страны от продажи американских активов в ответ на его угрозы введения пошлин в отношении Гренландии. Несмотря на сохраняющуюся напряженность между Пекином и Вашингтоном, отношения стабилизировались после торгового перемирия в прошлом году.

Чару Чанана, главный инвестиционный стратег Saxo Capital Markets в Сингапуре, отметила, что это скорее диверсификация, чем дедолларизация, но она может дать рынку дополнительный импульс благодаря обесцениванию валюты. Она также отметила, что у китайских резервов и китайских банков разные цели, и регуляторы могут ужесточить правила регулирования банковских рисков, даже если резервам по-прежнему необходимы ликвидные активы в долларах США для интервенций или управления ликвидностью.

Китайские регуляторы (Народный банк Китая и Национальное управление финансового регулирования) в последние недели направили крупнейшим банкам страны устные рекомендации ограничить вложения в казначейские облигации США (трежерис) — об этом свидетельствуют данные Bloomberg. Официально этот шаг объясняется «рисками концентрации» и «рыночной волатильностью», однако эксперты видят в этом продолжение долгосрочной стратегии Пекина по минимизации зависимости от американской финансовой системы. Насколько это критично для рынка трежерис в целом и может ли спровоцировать всеобщее бегство с него — в материале «Известий».

Что сделали китайцыРекомендация китайских властей носит негласный характер, что типично для финансового регулирования в КНР. Крупнейшим банкам страны, которые на сентябрь 2025 года владели долларовыми облигациями на сумму около $298 млрд, предложено не только ограничить новые закупки, но и постепенно сократить уже имеющиеся позиции.

Важно отметить, что формально Пекин не связывает это решение с геополитикой. Основной аргумент — непредсказуемость курса Вашингтона в вопросах фискальной дисциплины. На рынке растут опасения относительно готовности администрации Дональда Трампа поддерживать стабильность доллара и сохранять независимость Федеральной резервной системы. Для банковского сектора Китая это означает риск резких колебаний стоимости портфелей, что в условиях текущей турбулентности рынков выглядит как оправданная мера предосторожности.

Незаметный уход

Процесс избавления Китая от американских бумаг — тренд последнего десятилетия. Пекин, долгое время бывший крупнейшим кредитором США, начал планомерно снижать свою долю еще в 2013 году. С того момента объем казначейских облигаций в распоряжении КНР сократился почти вдвое.

Согласно последним данным за ноябрь, государственные и частные вложения Китая упали до $683 млрд — это самый низкий уровень с 2008 года. Для сравнения: в 2019-м лидерство по объему владения трежерис перехватила Япония (сейчас более $1,1 трлн), а в прошлом году Китай пропустил вперед даже Великобританию.

Впрочем, некоторые аналитики указывают на возможную «маскировку» реальных объемов. В последние годы вложения Бельгии в госдолг США выросли в четыре раза, достигнув $481 млрд. Учитывая, что в этой стране расположены крупнейшие европейские депозитарии, вполне вероятно, что часть «проданных» китайских облигаций просто сменила адрес прописки на европейский для обхода прямого мониторинга.

Европа: слова, но не дела

На фоне последовательных действий Китая позиция Европы выглядит куда менее решительной. В прошлом году из Брюсселя и Франкфурта неоднократно доносились угрозы начать массовый сброс американских бумаг. Поводами служили как торговые пошлины Трампа, так и его эксцентричные предложения (вроде покупки Гренландии), которые европейские политики расценили как пренебрежение интересами союзников.

Однако статистика ясно показывает, что эти угрозы не наполнены реальным содержанием. Несмотря на политическое недовольство, европейский капитал продолжает течь в сторону США. Принцип «днем — критикуй, ночью — покупай» стал новой нормой для инвесторов Старого Света. К ноябрю общий объем иностранных вложений в трежерис достиг исторического рекорда в $9,4 трлн, увеличившись за год более чем на полтриллиона.

Причина этого парадокса проста: высокая доходность. После того как ФРС начала цикл снижения ставок, американские облигации стали приносить большую доходность, чем большинство европейских аналогов. Инвесторы в Сеуле, Лондоне и Париже продолжают «выкупать дно», не видя реальной альтернативы масштабу и ликвидности рынка США.

Есть ли реальные угрозы для американских финансов

На данный момент уход китайских банков из американских бумаг вызывает на рынках скорее беспокойство, чем панику. Индекс волатильности трежерис (MOVE) находится на пятилетних минимумах, а спрос на аукционах минфина США остается рекордно высоким. Глобальная финансовая система пока успешно абсорбирует китайские продажи.

Однако ситуация может измениться в ближайшие два-три года по нескольким причинам:

Во-первых, качество капитала. Основной приток денег в США сейчас обеспечивают «горячие деньги» — спекулятивные портфельные инвестиции в акции и облигации. Прямые инвестиции в реальный сектор — заводы и бизнес — значительно слабее. «Горячие деньги» могут исчезнуть с рынка в мгновение ока при первых признаках кризиса.

Во-вторых, сохраняющаяся зависимость от иностранцев. Дефицит текущего счета США сегодня практически полностью финансируется за счет притока иностранного капитала. Степень этой зависимости никогда не была столь высокой. Если к Китаю в его политике диверсификации присоединятся другие крупные игроки (например, если доверие к ФРС подорвется окончательно), Вашингтон столкнется с ситуацией, когда финансировать гигантские расходы станет некем.

В-третьих, фактор ИИ. Значительная часть интереса к американским активам подпитывается определенной манией вокруг искусственного интеллекта. Но пока трудно спрогнозировать, какой эффект в итоге ИИ окажет на реальную экономику и доходы корпораций. Если эта лихорадка утихнет или компании не покажут ожидаемой прибыли, инвесторы начнут массово выводить средства, и тогда уход такого крупного держателя, как Китай, тем самым запустит эффект домино, который обрушит рынок.

Китайские регуляторы действуют прагматично: они страхуются от возможного шторма в США, пока погода еще кажется ясной. Для Вашингтона постепенный уход Пекина — это тревожный звонок, свидетельствующий о том, что статус «безопасной гавани» больше не является аксиомой. Остальной мир продолжает скупать американские долги, но Китай планомерно строит запасной выход из долларовой зоны. И это является тревожным звоночком само по себе.

18:32, 9 февраля 2026

Китайским банкам рекомендовали сократить объемы вложений в US Treasuries

Москва. 9 февраля. INTERFAX.RU — Китайские регуляторы рекомендовали финансовым институтам сократить объемы вложений в казначейские облигации США, сославшись на риски чрезмерной концентрации инвестиций и волатильность рынка, сообщает Bloomberg.

По словам источников агентства, власти призывают банки снизить покупки US Treasuries и рекомендуют финкомпаниям с высокой долей этих активов в портфелях, уменьшить свои позиции.

Речь не идет о государственных вложениях в US Treasuries.

Чиновники представили свои рекомендации как меру диверсификации рыночных рисков, а не как что-то, связанное с геополитикой или общей утратой доверия к кредитоспособности США, говорят источники агентства.

US Treasuries слабо дешевеют на торгах в понедельник, доходность десятилетних бумаг увеличилась до 4,229% с 4,217% на закрытие предыдущей сессии.

Рекомендации, доведенные до крупнейших банков КНР в последние недели, показывают растущую обеспокоенность китайских властей тем, что крупные объемы вложений в госдолг США могут сделать местные банки уязвимыми к резким рыночным колебаниям, отмечает агентство. Это перекликается с опасениями глобальных инвесторов, которые все чаще ставят под сомнение финансовую дисциплину Вашингтона, а также перспективы независимости Федеральной резервной системы.

Министр финансов США Скотт Бессент заявил на прошлой неделе, что рынок US Treasuries в минувшем году показал наилучшую динамику с 2020 года, а на аукционах по размещению бумаг был зафиксирован рекордный спрос со стороны иностранных участников.

Общий объем вложений нерезидентов в американские госбумаги на конец ноября 2025 года составлял $9,4 трлн — это более чем на $500 млрд превышает показатель на тот же момент годом ранее и является рекордом.

Китай некогда был крупнейшим держателем US Treasuries, однако в 2019 году его обогнала Япония, а в 2025 году — Великобритания. Страна сократила портфель американских госбумаг почти вдвое с пика, зафиксированного в 2013 году, до минимальных с 2008 года $683 млрд (по данным на ноябрь).

Китайцы выводят своих из под решающего удара.

Теперь вопрос лишь в том, кто ударит первым: США или Китай.

Ставки в игре максимальные: около триллиона долларов в трежерис и долларах суммарно в резервах у китайских государства и активах банков.

Решатся ли США заморозить китайские активы, как это сделали с Россией или нет?

Это риторический вопрос.

У США сломалась заморозка или морозильник.

Разруха сначала происходит в головах, а потом в клозетах.

Чем думали американцы, когда захватывали Мадуро и устраивали попытку переворота в Иране?

У американцев мозги давно отмороженны.

А вот у хозяев ФРС США — нет.

Теперь США можно официально объявить страной банкротом. При этом хозяева ФРС США останутся в выигрыше.

Умные хозяева ФРС США давно выложили свои яйца из долларовых корзин с помощью биткоина с минимальными потерями и издержками, минуя налоги и т д.

А тут ещё из Пекина пришёл официальный приказ.

Бриты следующие. Опиумные войны бритам не простят. Бриты заплатят.

И если Трамп, будучи в здравом уме и относительно твердой памяти, ещё смог встретится с Путиным на русской Аляске, то где будет встречаться Трамп с Си Цзиньпином?

Не понятно.