Комментарии участников:

Ага, а как трансляцию из ГосДуры смотришь так и вспоминается: «Ой Вань, гляди какие клоуны...»

p.s. тоже В.С.Высицкий =)

p.s. тоже В.С.Высицкий =)

щас сижу плачу налоги = накопительную часть в ПФР уже не платим. А страховая вроде не возрослаДа вы чо?

Налоги в России упали, правда что ли?

Кстати паевые фонды показали доходность выше инфляции за 2013 го.Пруф.

Забавное утверждение, если учесть что данные по доходности за 2013 еще не опубликованы.

1. Да Бог ее знает = упала не упала. Бухгалтерия считает. а ч оплачиваю = дабы не плодить лишний доступ сотрудников к счету. Ну и заметил что наряду с не платежом накопительного взноса страховой вроде не вырос.

2.

Ну так то повыше инфляции будет. Нет?

2.

Российские паевые инвестиционные фонды (ПИФ) в 2013 году оказались лучше фондового рынка<

7 лидеров рынка коллективных инвестиций заработали для своих пайщиков от 38,71% до 56,89% годовых.

Ну так то повыше инфляции будет. Нет?

Так вы о ПИФ или НПФ?

О ПИФ забавно говорить в теме про пенсии.

А если все же говорить про ПИФ, то из новости по ссылке надо прежде всего обращать внимание на то, что половина ПИФов не смогла дать доходность хотя бы на уровне даже официальной инфляции, не говоря уже об эффективной.

Что же касается поражающих вас цифр, то это отраслевые фонды узко инвестирующие в отрасль, которая в этом году оказалась удачной. Однако риск таких инвестиций крайне велик, потому что год на год не приходится, и в разные годы разные отрасли оказываются то очень доходными, то сильно убыточными. Например, доходность того же «Сбербанк – Телекоммуникации» в предыдущие два года была равна практически нулю, а СЧА за тот период упала вдвое.

Риски таких инвестиций предлагается брать на себя пайщикам, которые должны быть умнее управляющих УК и лучше их соображать, в какую отрасль переложиться в этом году. В такую рулетку подавляющее большинство оказывается в проигрыше.

О ПИФ забавно говорить в теме про пенсии.

А если все же говорить про ПИФ, то из новости по ссылке надо прежде всего обращать внимание на то, что половина ПИФов не смогла дать доходность хотя бы на уровне даже официальной инфляции, не говоря уже об эффективной.

Что же касается поражающих вас цифр, то это отраслевые фонды узко инвестирующие в отрасль, которая в этом году оказалась удачной. Однако риск таких инвестиций крайне велик, потому что год на год не приходится, и в разные годы разные отрасли оказываются то очень доходными, то сильно убыточными. Например, доходность того же «Сбербанк – Телекоммуникации» в предыдущие два года была равна практически нулю, а СЧА за тот период упала вдвое.

Риски таких инвестиций предлагается брать на себя пайщикам, которые должны быть умнее управляющих УК и лучше их соображать, в какую отрасль переложиться в этом году. В такую рулетку подавляющее большинство оказывается в проигрыше.

1. А почему вы решили что вашими деньгами будут лучше управлять гос чиновники из ПФР?

2. А почему не говорить о ПИФ и др инструментах инвестирования если у вас на руках будет оставаться накопительная часть. На Н2 ходили расчеты одного удальца где он доказывал что даже на банковском вкладе (многолетнем) поимеет больше чем на ПФР — пади и ваш голос под теми расчетами был?

3. и почти половина из них (117 фондов) обогнали инфляцию, то есть показали доходность выше 6,5%. Данные с сайта Investfunds.ru. Как бы есть где мозгами раскинуть? самостоятельно…

2. А почему не говорить о ПИФ и др инструментах инвестирования если у вас на руках будет оставаться накопительная часть. На Н2 ходили расчеты одного удальца где он доказывал что даже на банковском вкладе (многолетнем) поимеет больше чем на ПФР — пади и ваш голос под теми расчетами был?

3. и почти половина из них (117 фондов) обогнали инфляцию, то есть показали доходность выше 6,5%. Данные с сайта Investfunds.ru. Как бы есть где мозгами раскинуть? самостоятельно…

иопта так это капитализм! хотели джинсоф и видиков = пажалте.

Там кстати некоторые фонды и по 40 и под 60 % дали доходность. Но как верно умные люди заметили = риски.

Там кстати некоторые фонды и по 40 и под 60 % дали доходность. Но как верно умные люди заметили = риски.

лучше б эти деньги из пфр вынуть и в детей вложить, на государство надежды нет, а дети может и не бросят старика, если твердо на ноги встанут

На Западе детишки как только достигают совершеннолетия в основном уходят из дома, просто у большинства родителей нет свободных денег их содержать. Детишки становятся самостоятельными и могут расчитывать на помощь государства.

Потому ПФР, НПФ и ПИФ — это принципиально разные схемы инвестирования, с разными инвестиционными декларациями и существенно разными допустимыми инструментами. Основная цель инвестирования пенсионных денег — не максимальный доход, а минимальный риск при доходности на уровне инфляции или чуть выше, но не ниже.

Это так. Ограничения инвестиционной декларации ПФР и убогость российского рынка облигаций в целом приводят к тому, что держать деньги на срочном вкладе действительно выгоднее.

Если половина фондов обогнала официальную инфляцию (но по большей части не обогнала эффективную, которая существенно выше), то значит другая половина не сделала и этого. Вообще российский фондовый рынок, с мизерным количеством фишек и стагнацией, где индекс РТС за пять лет так и ползает вокруг 1500, не может дать доходности. Только спекулятивную, рискованную и краткосрочную.

Перекладывать обязанность раскидывать мозгами с управляющих УК, которые за это деньги получают в виде комиссии с СЧА, на пайщика, дело которого только деньги принести — это вообще-то наглость. Попытка свалить убогость российского фондового рынка на граждан, безграмотны видите ли.

У меня в таком случае альтернативное предложение. На рынке спортивных ставок каждую неделю происходят тысячи событий, выплаты по которым составляют 2:1, 3:1 и более того, то есть с доходностью в сотни процентов. Не в год, а в неделю. «Как бы есть где мозгами раскинуть? самостоятельно...»

Это так. Ограничения инвестиционной декларации ПФР и убогость российского рынка облигаций в целом приводят к тому, что держать деньги на срочном вкладе действительно выгоднее.

Если половина фондов обогнала официальную инфляцию (но по большей части не обогнала эффективную, которая существенно выше), то значит другая половина не сделала и этого. Вообще российский фондовый рынок, с мизерным количеством фишек и стагнацией, где индекс РТС за пять лет так и ползает вокруг 1500, не может дать доходности. Только спекулятивную, рискованную и краткосрочную.

Перекладывать обязанность раскидывать мозгами с управляющих УК, которые за это деньги получают в виде комиссии с СЧА, на пайщика, дело которого только деньги принести — это вообще-то наглость. Попытка свалить убогость российского фондового рынка на граждан, безграмотны видите ли.

У меня в таком случае альтернативное предложение. На рынке спортивных ставок каждую неделю происходят тысячи событий, выплаты по которым составляют 2:1, 3:1 и более того, то есть с доходностью в сотни процентов. Не в год, а в неделю. «Как бы есть где мозгами раскинуть? самостоятельно...»

1. Не ну подождите зачем вы меня втягиваете в НПФ ?* Я сразу имел в виду ПФР и ничего иного. Пенсионерам ПФР доступен — в среднем ( сужу по родителям и теще) они имеют накопления банковских вкладах. Не немыслеммые — но, и не так как любят «сопли на кулак мотать» = «просрали полиме… пенсии».

2. Так и распределите распределят вкладчики свои риски между ПИФ депозитами и еще чем там хотят ( золотые не мет счета например) и управляют. Слыхал на Западе обыватели так и делают — но может и врут. Там то больше американцев среднего класса говорят, что на пенсию вообще не уйдут.

больше американцев среднего класса говорят, что на пенсию вообще не уйдут.

3. Не ну страховая часть пенсии как бы и не расчитана на какие то не было управления. А про накопительную как я уже отметил мы в этом году не платим = вот и деньги в руки. Кроме того ( пакостно конечно) но никто ообо не запрещает в рамках налогового законодательства «оптимизировать» и не ПФР платежи а размещать доход в иные инструменты. У нас же работник как хочет? И зарплату в черных размерах ему выдай ( он ее прокутит там на свои кредиты) и во все фонды плати = что бы он на старость как немец жил. Ан нельзя с одной овечки то…

4. Про спортивные ставки дельное предложение. Тут знаете ли всеот качествоа мозгов обычно зависит…

2. Так и распределите распределят вкладчики свои риски между ПИФ депозитами и еще чем там хотят ( золотые не мет счета например) и управляют. Слыхал на Западе обыватели так и делают — но может и врут. Там то

больше американцев среднего класса говорят, что на пенсию вообще не уйдут.

больше американцев среднего класса говорят, что на пенсию вообще не уйдут.3. Не ну страховая часть пенсии как бы и не расчитана на какие то не было управления. А про накопительную как я уже отметил мы в этом году не платим = вот и деньги в руки. Кроме того ( пакостно конечно) но никто ообо не запрещает в рамках налогового законодательства «оптимизировать» и не ПФР платежи а размещать доход в иные инструменты. У нас же работник как хочет? И зарплату в черных размерах ему выдай ( он ее прокутит там на свои кредиты) и во все фонды плати = что бы он на старость как немец жил. Ан нельзя с одной овечки то…

4. Про спортивные ставки дельное предложение. Тут знаете ли всеот качествоа мозгов обычно зависит…

Как это «пенсионерам ПФР доступен»? Они в него деньги не платят, а получают.

Пенсионная схема и особенности управления пенсионными деньгами интересны тем, кто на пенсию копит.

Так вот в среднем выгоднее действительно налоги не платить, получать зарплату вчерную и откладывать ту же долю на депозит.

Вкладчик в принципе может распределить инвестиции между ПИФ. Но в целом это бред, потому что для поиска оптимального распределения портфеля есть управляющий УК, ему за это деньги платят. И в России УК дерут совершенно безбашенные комиссии даже с индексных фондов, где управление минимальное и автоматическое.

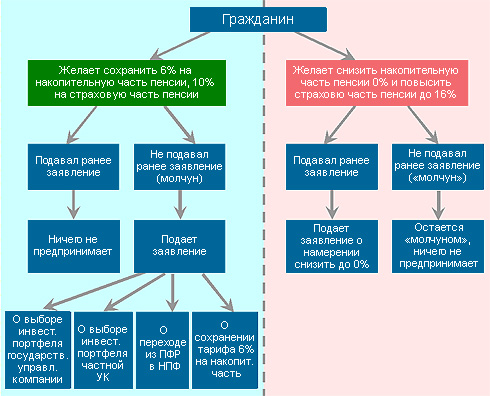

Не платить страховые взносы вы не можете. Если вы этого не делаете, у меня для вас плохие новости. Если же гражданину накопительная часть снижена с 6% до 0% (что автоматически делается для всех «молчунов»), то страховая часть увеличивается с 10% до 16% и идет в распределительную систему на решение текущих проблем ПФР.

источник: veb.ru

источник: veb.ru

Пенсионная схема и особенности управления пенсионными деньгами интересны тем, кто на пенсию копит.

Так вот в среднем выгоднее действительно налоги не платить, получать зарплату вчерную и откладывать ту же долю на депозит.

Вкладчик в принципе может распределить инвестиции между ПИФ. Но в целом это бред, потому что для поиска оптимального распределения портфеля есть управляющий УК, ему за это деньги платят. И в России УК дерут совершенно безбашенные комиссии даже с индексных фондов, где управление минимальное и автоматическое.

Не платить страховые взносы вы не можете. Если вы этого не делаете, у меня для вас плохие новости. Если же гражданину накопительная часть снижена с 6% до 0% (что автоматически делается для всех «молчунов»), то страховая часть увеличивается с 10% до 16% и идет в распределительную систему на решение текущих проблем ПФР.

источник: veb.ru

1. Ну так то да. Можеи считать что ПИФ для пенсионеров это средство сберечь их накопления.

2. Я вроде и не говорил что страховую часть НЕ платить? А то что бугалтерии и так «ху-вертят» то раздувая для справок на кредиты то спуская для уменьшения выплат в фонды = это свершившийся факт. Кто расчитывает что «какие то дяди» за него… может быть уверен эти дяди «занего» и рапоряжаються его деньгами.

3. Не хочу говорить что финансовая не грамотность населения — его личная проблема. Но что поделать? Глядя как «они» не хотят зарабатывать но любят говорить «получать» и все это безумие с микрокредитами " на айфоны" = каждый заслуживает то что заслуживает. Видимо и я за эти свои слова чем то расплачусь :(

2. Я вроде и не говорил что страховую часть НЕ платить? А то что бугалтерии и так «ху-вертят» то раздувая для справок на кредиты то спуская для уменьшения выплат в фонды = это свершившийся факт. Кто расчитывает что «какие то дяди» за него… может быть уверен эти дяди «занего» и рапоряжаються его деньгами.

3. Не хочу говорить что финансовая не грамотность населения — его личная проблема. Но что поделать? Глядя как «они» не хотят зарабатывать но любят говорить «получать» и все это безумие с микрокредитами " на айфоны" = каждый заслуживает то что заслуживает. Видимо и я за эти свои слова чем то расплачусь :(

У вас есть некая небольшая сумма денег, ну предположим тыщ 200-300.

Вы знаете, что на рынке ПИФ минимум половина не сохранит их даже от инфляции, а в реальности большая часть сыграет в минус. Да, есть небольшое количество доходных, но вы знаете, что «доходность прошлых лет не гарантирует доходности в будущем», и вполне возможно в следующем году они перейдут в разряд убыточных. Какие именно сыграют — вы не знаете. Кроме того, есть много факторов, которые находятся вообще вне вашего контроля, скажем из лукойловских фондов, ранее одних из самых доходных, лет пять назад решили выйти большие деньги, по слухам самих владельцев лукойла, в результате чего их доходность рухнула глубоко в минус — все деньги пошли на выплаты по паям. Или могу привести другие примеры, как в до того успешных фондах сваливала почти полностью команда управляющих, в результате чего они превращались в УГ. Об этом вы чаще всего узнаете постфактум.

Вы с учетом всего этого понесете туда деньги?

Тому, кто в состоянии ориентироваться в фондовом рынке и успешно прогнозировать доходность отраслей, надо не парить мозги ПИФами, а открывать счет в брокерской конторе и покупать акции самому — и комиссию платить не надо, и дивиденды будут. А то и вообще свою УК открывать. Только очень, очень мало таких.

На фондовом рынке успешными трейдерами становятся 5% участников, остальные 95% теряют деньги. Это то, что вы предлагаете пенсионерам?

Вы знаете, что на рынке ПИФ минимум половина не сохранит их даже от инфляции, а в реальности большая часть сыграет в минус. Да, есть небольшое количество доходных, но вы знаете, что «доходность прошлых лет не гарантирует доходности в будущем», и вполне возможно в следующем году они перейдут в разряд убыточных. Какие именно сыграют — вы не знаете. Кроме того, есть много факторов, которые находятся вообще вне вашего контроля, скажем из лукойловских фондов, ранее одних из самых доходных, лет пять назад решили выйти большие деньги, по слухам самих владельцев лукойла, в результате чего их доходность рухнула глубоко в минус — все деньги пошли на выплаты по паям. Или могу привести другие примеры, как в до того успешных фондах сваливала почти полностью команда управляющих, в результате чего они превращались в УГ. Об этом вы чаще всего узнаете постфактум.

Вы с учетом всего этого понесете туда деньги?

Тому, кто в состоянии ориентироваться в фондовом рынке и успешно прогнозировать доходность отраслей, надо не парить мозги ПИФами, а открывать счет в брокерской конторе и покупать акции самому — и комиссию платить не надо, и дивиденды будут. А то и вообще свою УК открывать. Только очень, очень мало таких.

На фондовом рынке успешными трейдерами становятся 5% участников, остальные 95% теряют деньги. Это то, что вы предлагаете пенсионерам?

Ну так то я не готов обсуждать реальные стратегии инвестиций. Я по др вопросу.

Просто есть инструменты. Они доходны выше инфляции. Мировая практика показывает что обыватель их использует. Типа пенсионные фонды за рубежом не лопаються — ага! Это я к тому что риски есть даже у относительно консервативных инструментов. И как же жить?

Просто есть инструменты. Они доходны выше инфляции. Мировая практика показывает что обыватель их использует. Типа пенсионные фонды за рубежом не лопаються — ага! Это я к тому что риски есть даже у относительно консервативных инструментов. И как же жить?

Инструменты есть. Но грамотное и главное результативное их использование недоступно абсолютному большинству не только пенсионеров, но и всех граждан.

За рубежом рынки более развитые на три порядка. Есть широкий рынок облигаций с вполне приличной доходностью и надежностью. Российские же облигации в большинстве — жалкие уродцы, с купонной доходностью ниже даже сберовских процентов и регулярными дефолтами. На фондовом рынке акций там большое количество активно торгующихся как «голубых фишек», так и акций второго эшелона. Российский рынок, на котором акции в которых есть ликвидность можно по пальцам пересчитать — перед ним как совхозный пруд перед океаном.

Я, кстати, не припомню заметных банкротств пенсионных фондов в США, после корпоративного НПФ Энрона, улетевшего вслед за компанией. Вообще активов в пенсионной системе США столько, что один их пенсионный фонд в состоянии купить весь фондовый рынок РФ целиком и с потрохами.

За рубежом рынки более развитые на три порядка. Есть широкий рынок облигаций с вполне приличной доходностью и надежностью. Российские же облигации в большинстве — жалкие уродцы, с купонной доходностью ниже даже сберовских процентов и регулярными дефолтами. На фондовом рынке акций там большое количество активно торгующихся как «голубых фишек», так и акций второго эшелона. Российский рынок, на котором акции в которых есть ликвидность можно по пальцам пересчитать — перед ним как совхозный пруд перед океаном.

Я, кстати, не припомню заметных банкротств пенсионных фондов в США, после корпоративного НПФ Энрона, улетевшего вслед за компанией. Вообще активов в пенсионной системе США столько, что один их пенсионный фонд в состоянии купить весь фондовый рынок РФ целиком и с потрохами.

рынок облигаций с вполне приличной доходностью и надежностью. Российские же облигации в большинстве — жалкие уродцы, с купонной доходностью ниже даже сберовских процентов и регулярными дефолтами.

так то высокую доходность показали ПИФы наполненные в большинстве иностранными активами. А управляют формированием портфелей ПИФ компетентные специалисты — чото я не припомню что бы ПИФ формиловал сам инвестор?

так то высокую доходность показали ПИФы наполненные в большинстве иностранными активамиЭто по большей части совпадение. Высокую доходность показали узкоспециализированные фонды сектора телеком, а то, что пара названных работает и с иностранными активами — незначащий фактор.

Доходность иностранных активов соответствует их уровню инфляции, и для нас малоинтересна.

управляют формированием портфелей ПИФ компетентные специалистыЛол. Знали бы вы, что это за «компетентные специалисты» в большинстве случаев.

Но это неважно. Повторю — на фондовом рынке прогорает в конечном итоге 95% трейдеров.

1. А зачем в какие то трагические подробности погружаться. ПИФ только инструмент. По вашей логике «население по большинству ни в чем не разбираеться» можно и в мертвую ипотеку влезть и на микрокредит подсесть и по доверке машину в угоне купить. Мож они еще и с «баб скатываються»????

2. Ну да а НПФ управлять то будут виртуозы. (они щас пади в оппозицционном потполье -да?) «Других трейдеров у нас для вас нет!» — извиняйте все специалисты в РФ такого уровня — «это путин виноват» (С)

2. Ну да а НПФ управлять то будут виртуозы. (они щас пади в оппозицционном потполье -да?) «Других трейдеров у нас для вас нет!» — извиняйте все специалисты в РФ такого уровня — «это путин виноват» (С)

1. Затем. Затем, что в России сегодня по сути не существует инструментов, позволяющих сберегать средства с доходностью на уровне хотя бы эффективной инфляции и более-менее удовлетворительной надежностью. Срочный вклад в приличном банке в этих условиях решение одно из лучших для подавляющего большинства. Но, если вернуться к началу, взносы все равно уходят в ПФР.

2. НПФ в этом смысле тоже не выход. Доходность у них никудышная, правда по закону инвестиционная декларация сильно ограничена, так что заиграться им сложнее. Но в итоге все равно см. п. 1.

2. НПФ в этом смысле тоже не выход. Доходность у них никудышная, правда по закону инвестиционная декларация сильно ограничена, так что заиграться им сложнее. Но в итоге все равно см. п. 1.

Не могу полностью согласиться с вашим утверждением. Только частично. действительно в РФ нет ультраконсервативных инструментов накопления коими за рубежом являються правительтственные ПФ и НПФ.

Но другие инструменты сбережения доступны и в финансовом плане выгодны. Так же как за рубежом можно инвестировать в недвижимость в том числе и зарубежную. Тут даже риски схожи с зарубежными инвест. Так же ПИФ — как мы видим с вполне адекватной надежностью. Так же в банковские депозиты — возможно не с ах уе какой доходностью — кстати с довольно гарнтированными рисками = за ччет гос страхования вкладов.

А ваше утверждение слишком спекулятивно категоричное.

2. Так то я за НПФ вообще ничего не говорил.

Но другие инструменты сбережения доступны и в финансовом плане выгодны. Так же как за рубежом можно инвестировать в недвижимость в том числе и зарубежную. Тут даже риски схожи с зарубежными инвест. Так же ПИФ — как мы видим с вполне адекватной надежностью. Так же в банковские депозиты — возможно не с ах уе какой доходностью — кстати с довольно гарнтированными рисками = за ччет гос страхования вкладов.

А ваше утверждение слишком спекулятивно категоричное.

2. Так то я за НПФ вообще ничего не говорил.

Не слушайте никаких умников! )

Если есть желание — идите на мировой фондовый рынок через онлайн брокеров.

У вас будет личный пенсионный фонд под вашим управлением.

Все эти западные пенсионные фонды в большинстве своём — частные лавки, которые в последний ипотечный кризис просрали все сбережения пенсионеров и тепрь отработав одну жизнь люди вынуждены снова работать уже на пенсии.

Я не профессионал, но понимать финансовые отчёты компаний вы должны обязательно, плюс иметь хорошие аналитические способности анализировать информацию и принимать самостоятельные решения.

К примеру, последний раз я зарабатывал в среднем по 15% в день на росте обыкновенных акций компании, которая выращивает туну )) Пришлось немного изучить рыбоводство и прийти к заключению, что рыбка уже подросла и скоро поступит в продажу. Да ещё совсем забыл про дивиденды, которые получу уже после продажи стока. Одно но, половину моих заработков сожрут налоги ((

Если есть желание — идите на мировой фондовый рынок через онлайн брокеров.

У вас будет личный пенсионный фонд под вашим управлением.

Все эти западные пенсионные фонды в большинстве своём — частные лавки, которые в последний ипотечный кризис просрали все сбережения пенсионеров и тепрь отработав одну жизнь люди вынуждены снова работать уже на пенсии.

Я не профессионал, но понимать финансовые отчёты компаний вы должны обязательно, плюс иметь хорошие аналитические способности анализировать информацию и принимать самостоятельные решения.

К примеру, последний раз я зарабатывал в среднем по 15% в день на росте обыкновенных акций компании, которая выращивает туну )) Пришлось немного изучить рыбоводство и прийти к заключению, что рыбка уже подросла и скоро поступит в продажу. Да ещё совсем забыл про дивиденды, которые получу уже после продажи стока. Одно но, половину моих заработков сожрут налоги ((

Нет в России годных инструментов не только ультраконсервативных, но и вообще никаких, выгодных в плане защиты от инфляции. Есть только более или менее выгодные по сравнению друг с другом.

Недвижимость. С 2008 года рост в целом мизерен, и инфляцию не покрывает. Ставки аренды невелики и доходность не улучшают. Есть риски падения. Высокий порог входа по абсолютной величине для большинства населения — мало кто может позволить себе заморозить несколько миллионов единократно. Низкая ликвидность — случись что, и деньги вы будете вынимать заметное время, делая дисконт за срочность.

источник: profi-forex.org

источник: profi-forex.org

ПИФ может и с адекватной надежностью, но в подавляющем большинстве случаев не обеспечивает доходность выше инфляции, а поиск небольшого числа способных ее обеспечить требует таких mad skillz, которые отсутствуют у абсолютного большинства населения, а те у кого они есть, в ПИФах не нуждаются.

Банковские депозиты — хороши надежностью, но доходность ниже инфляции.

Повторяю, в России сейчас, даже имея деньги, подавляющему большинству населения защитить их от инфляции нечем.

Недвижимость. С 2008 года рост в целом мизерен, и инфляцию не покрывает. Ставки аренды невелики и доходность не улучшают. Есть риски падения. Высокий порог входа по абсолютной величине для большинства населения — мало кто может позволить себе заморозить несколько миллионов единократно. Низкая ликвидность — случись что, и деньги вы будете вынимать заметное время, делая дисконт за срочность.

источник: profi-forex.orgПИФ может и с адекватной надежностью, но в подавляющем большинстве случаев не обеспечивает доходность выше инфляции, а поиск небольшого числа способных ее обеспечить требует таких mad skillz, которые отсутствуют у абсолютного большинства населения, а те у кого они есть, в ПИФах не нуждаются.

Банковские депозиты — хороши надежностью, но доходность ниже инфляции.

Повторяю, в России сейчас, даже имея деньги, подавляющему большинству населения защитить их от инфляции нечем.

С 2008ну вы красавчек — значит в дискуссии о росте экспорта газа вы берете интервал 10 лет. А инвестиции в недвижимость 3 года. Может ее еще на 1 год покупать? а потом на налогах угорим = как аргумент! так то ее еще можно и в аренду сдавать. Но это как бы частное замечание.

Я отчетливо помню свое заявление в начале ветки: ПИФы показали доходность выше инфляции. Не больше не меньше. Ссылку я вам дал. Инвест консультациями я не занимаюсь!

Мы говорим о том, что можно сделать с деньгами сейчас. А не о том, что можно было сделать 7 лет назад — это уже или сделано, или нет.

Замечание о газе вообще нелепое, потому что там речь шла о том, что мы не имеем роста объемов за 10 лет. Объемов, а не цены. А если говорить за 5 лет, то имеем вообще падение.

Замечание о газе вообще нелепое, потому что там речь шла о том, что мы не имеем роста объемов за 10 лет. Объемов, а не цены. А если говорить за 5 лет, то имеем вообще падение.

ПИФы показали доходность выше инфляцииЕдиничные, повторяю. Сможете угадать, какие дадут доходность выше эффективной инфляции в этом году? Могу поспорить что нет.

Инвест консультациями я не занимаюсь!Оно и видно.

1. Так вы то показали ретроспективный анализ -тогда зачем? Рост недвижимости ( так же данные экспертов БФМ) предсказывают. Кроме того можно поискать регионы где она не дооценена.

2. У моих знакомых родители ( пенсы) вообще на нулевом покупают, ждут когда отстроят = продают. Так то вроде не угорели.

3. Насколько единичные? более половины 117 ПИФов из заявленных в аналитике показали рост выше инфляции. Ну нормально вы контр арг выстраиваете.

4. А я так то и не похвалялся — не надо этого псевдопобедного пафоса.

2. У моих знакомых родители ( пенсы) вообще на нулевом покупают, ждут когда отстроят = продают. Так то вроде не угорели.

3. Насколько единичные? более половины 117 ПИФов из заявленных в аналитике показали рост выше инфляции. Ну нормально вы контр арг выстраиваете.

4. А я так то и не похвалялся — не надо этого псевдопобедного пафоса.

1. Ретроспективный анализ чего? Объемов?

Чтобы показать, что пафосные вопли Ильи о росте не имеют под собой оснований.

Эксперты до хрена чего предсказывают, работа у них такая. Давайте не будем об экспертах и стоит ли инвестировать, полагаясь на их мнение.

Инвестировать в недвижимость в других регионах — ваще доступнейшая опция для большинства.

И это еще вы не обращаете внимания на прочие замечания по этому инструменту.

2. Вполне возможно что им повезло с регионом. Но картину в целом это не меняет.

3. 117 — выше официальной инфляции, повторяю, если вы глухи к аргументам. Даже официальная инфляция для низкообеспеченных слоев населения, которые у нас составляют большинство, раза в полтора выше. Реальная же потребительская инфляция, с которой и надо сравнивать доходность инструментов, которыми граждане могут пользоваться для защиты своих сбережений, составляет 15-18%. Такую доходность по итогам года показывают немногие ПИФы, а стабильно хотя бы несколько лет — вообще ни один.

4. А вы просто не желаете слышать доводы, доказывающие вам простую вещь — что защищать деньги от инфляции большинству сегодня нечем.

Чтобы показать, что пафосные вопли Ильи о росте не имеют под собой оснований.

Эксперты до хрена чего предсказывают, работа у них такая. Давайте не будем об экспертах и стоит ли инвестировать, полагаясь на их мнение.

Инвестировать в недвижимость в других регионах — ваще доступнейшая опция для большинства.

И это еще вы не обращаете внимания на прочие замечания по этому инструменту.

2. Вполне возможно что им повезло с регионом. Но картину в целом это не меняет.

3. 117 — выше официальной инфляции, повторяю, если вы глухи к аргументам. Даже официальная инфляция для низкообеспеченных слоев населения, которые у нас составляют большинство, раза в полтора выше. Реальная же потребительская инфляция, с которой и надо сравнивать доходность инструментов, которыми граждане могут пользоваться для защиты своих сбережений, составляет 15-18%. Такую доходность по итогам года показывают немногие ПИФы, а стабильно хотя бы несколько лет — вообще ни один.

4. А вы просто не желаете слышать доводы, доказывающие вам простую вещь — что защищать деньги от инфляции большинству сегодня нечем.

Повышение пенсионного возраста в России не предполагается. Об этом заявила вице-премьер Ольга Голодец, подчеркнув, что пакет основных законопроектов по пенсионной реформе принят.

Повышение пенсионного возраста в России не предполагается. Об этом заявила вице-премьер Ольга Голодец, подчеркнув, что пакет основных законопроектов по пенсионной реформе принят.По ее словам, в настоящее время пенсионная система балансируется без повышения возраста за счет иных мер. Одной из мер является добровольное стимулирование более позднего выхода на пенсию. Голодец добавила, что необходимые расчеты по развитию пенсионной системы для России сделаны до 2050 года.

Новая пенсионная формула предполагает, что человек, обратившийся за назначением пенсии через пять лет после достижения пенсионного возраста, увеличит размер страховой пенсии на 45%, фиксированной выплаты — на 36%.

Ранее глава Минфина Антон Силуанов заявил, что необходимо вернуться к обсуждению вопроса о пенсионном возрасте. По его словам, пенсионная система не сбалансирована, так как свыше триллиона рублей идет на то, чтобы обеспечить ее баланс.

В настоящее время в России возраст выхода на пенсию для мужчин составляет 60 лет, для женщин — 55 лет. Ранее министр труда и соцзащиты Максим Топилин также выступил против повышения пенсионного возраста. По его словам, для России это неприемлемо из-за относительно невысокой продолжительности жизни.

Вообщем как всегда. Надергали цитат из контекста и получили новость «ААААА, нам хотят повысить пенсионный возраст!», который кстати ниже чем в Европпе, США и Японии. А по факту, чиновники собираются не повышать пенсионный возраст, а стимулировать людей выходить на пенсию позже. Что как бэ не одно и тоже.

«Пенсионная система у нас не сбалансирована», — заявил он.А кто ее разбалансировал-то?

Путин, своим популизмом, в результате которого фрицморгенята радостно бьют в ладоши «смотрите, как за путинские годы пенсии выросли».

«Сейчас для пенсионера складывается корзина доходов, в которой пенсия не единственный, а часто даже не самый главный источник дохода», — отметил он.Это он про что?

У нас рантье расплодились, что ли?

Старики радостно стригут купоны с приобретенных на IPO акций ВТБ?

«Сейчас для пенсионера складывается корзина доходов, в которой пенсия не единственный, а часто даже не самый главный источник дохода» —

Это он про то, что на одну пенсию не проживешь. Пенсионер просто вынужден работать что бы свести концы с концами.

Фактически он сказал, что пенсии просто нищенские…

Это он про то, что на одну пенсию не проживешь. Пенсионер просто вынужден работать что бы свести концы с концами.

Фактически он сказал, что пенсии просто нищенские…

>А кто ее разбалансировал-то?

Путин, своим популизмом, в результате которого фрицморгенята радостно бьют в ладоши «смотрите, как за путинские годы пенсии выросли».

Конечно, Ельцинские пенсии в 25$ были куда лучше и совсем не разбалансировали бюджет. Плохой Путин, ай плохой — взял и поднял пенсии в 20 раз. Да еще и галлопирующую инфляцию при этом не устроил. Ах негодяй!

Путин, своим популизмом, в результате которого фрицморгенята радостно бьют в ладоши «смотрите, как за путинские годы пенсии выросли».

Конечно, Ельцинские пенсии в 25$ были куда лучше и совсем не разбалансировали бюджет. Плохой Путин, ай плохой — взял и поднял пенсии в 20 раз. Да еще и галлопирующую инфляцию при этом не устроил. Ах негодяй!

Если считать в баррелях нефти, то средняя пенсия как составляла 3-4 барреля, так и сейчас столько же, даже чуть меньше. Сюрприз для тебя?

Возможность «галопирующей инфляции» вследствие повышения доходов самой бедной части населения, расходы которой ограничены товарами первой необходимости, даже обсуждать смешно.

Возможность «галопирующей инфляции» вследствие повышения доходов самой бедной части населения, расходы которой ограничены товарами первой необходимости, даже обсуждать смешно.

В СМИ нужно подавать эту новость так:

Минфин признал неизбежность ПОНИЖЕНИЯ пенсионного возраста!

И пусть потом все эти Силуановы, Улюкаевы — разгребают и оправдываются :)

Минфин признал неизбежность ПОНИЖЕНИЯ пенсионного возраста!

И пусть потом все эти Силуановы, Улюкаевы — разгребают и оправдываются :)

Очередная ересь. Не смогут они обеспечить всех людей в таком возрасте работой, добавить к этому, что на большинстве рабочих мест пенсионеры не могут работать в силу физической немощи. Те кто сидит на теплых местах с хорошей зп не уходят долго и продолжают работать на пенсии. Вся система держится на том, что многие пенсионеры работают на простой низкооплачиваемой работе, к примеру, сторожами или консьержами и т.д. Денег немного, но даже небольшой доход к маленькой пенсии очень нужен. Работодателям выгода, дешевая рабочая сила. Не сможет прожить человек на зп, которую предлагают на такой работе, если не будет пенсии.